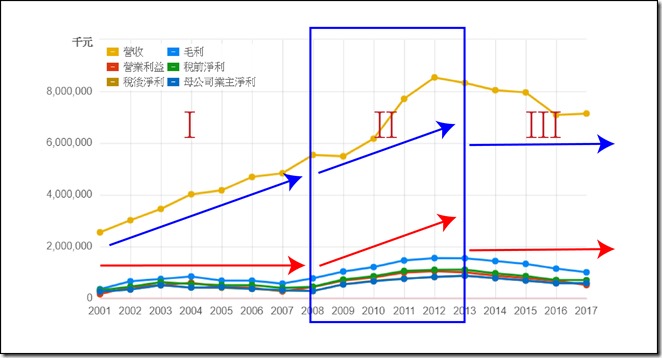

上次簡單介紹 9905大華金的公司業務及基本資訊 ,主要是以生產鐵鋁罐的傳產製造商,有著不易受景氣循環的特性,接下來進一步針對損益表做分析。 1. 損益表 損益表的觀察重點在於 ”公司是否能穩定的獲利” ,檢視大華金從2001-2017年將近20年的財務報表中,營收方面從20億增長至70億,17年來有將近3倍以上的營收成長,每年營收處於穩定成長的狀態,進一步比對利潤比率與損益表之間的關系,可以將整個損益表分成三個時期: ▼損益表 (圖片來源:財報狗) ▼利潤比率 (圖片來源:財報狗) ▼LME鋁價變化 (圖片來源:stock-ai) I時期(2001-2007):初步發展階段 在I時期可以觀察到營收雖然穩定成長,但毛利率、營益率並沒有同步跟上揚,反有下降的現象,尤其在2005年之後毛利率由21%急速下滑5%,而在2007年毛利率更只剩下11%,探究毛利率大幅下滑原因,主要是因為在2005到2008年間,製造鐵鋁罐所需的原料--- 鋁錠價格急速飆漲 ,從2004年平均價格每噸約美金 1,700 元上漲至2005年每噸約美金 1,900 元,漲福約11%,更在2006-2008間鋁錠價格達到最高點,加上馬口鐵原料成本也同步上漲,嚴重壓縮大華金的獲利,因此可以判斷說此期間毛利率的大幅下降原因來自於原物料鋁錠價格的上漲,而因大宗原物料成本所造成的毛利壓縮,可視為 暫時性的不利因素 ,在景氣循環的過程中,待至鋁錠因供需平衡等其它因素價格下降穩定後,可望獲利的回升。 II時期(2008-2013):擴張成長階段 在歷經2007-2008年金融海嘯之後,2008-2013此期間的營收從55億成長至80億、毛利率站穩15%以上,接近20%, 主要受惠於鋁錠價格的大幅下降 ,以及中國重慶(2007)、濟南(2009) 製罐新廠的設立 ,同時 中國地區飲料市場需求攀升 並投入生產,使產量得以提升供應市場需求,中國市場的強烈需求維持將約4年的時間直至2012年。 III時期(2013-今):現階段成熟期 2013年之後,營收不再成長,觀察重要原物料鋁錠的價格變化,發現呈下降走勢,理應提升產品的毛利率或維持不變,然而毛利率卻以每年0.5-1%的速度開始逐漸下滑,顯示此時 中國製罐廠因鋁罐、鋁蓋製品的產能過剩,各個製罐廠間開始進行削價競爭 ,可以從營收年增率及毛利率年增率線圖比較發現,營收年...